En bref :

- Le retard de paiement pour une mutuelle santé peut déclencher une mise en demeure, un délai de grâce et, en l’absence de régularisation, la suspension des garanties puis la résiliation du contrat.

- Le prélèvement est généralement automatique. En cas de rejet, le traitement suit un cadre légal qui protège la continuité de la couverture dans la mesure du possible, mais les droits à remboursement peuvent être momentanément bloqués.

- Pour éviter une perte de prise en charge, il est essentiel d’agir rapidement: vérifier le montant, envisager un échelonnement ou recourir à des aides comme la CSS, et comparer des offres plus adaptées à son budget.

- La régularisation rapide et la communication avec l’assureur restent les meilleurs réflexes pour limiter le reste à charge et préserver sa protection santé.

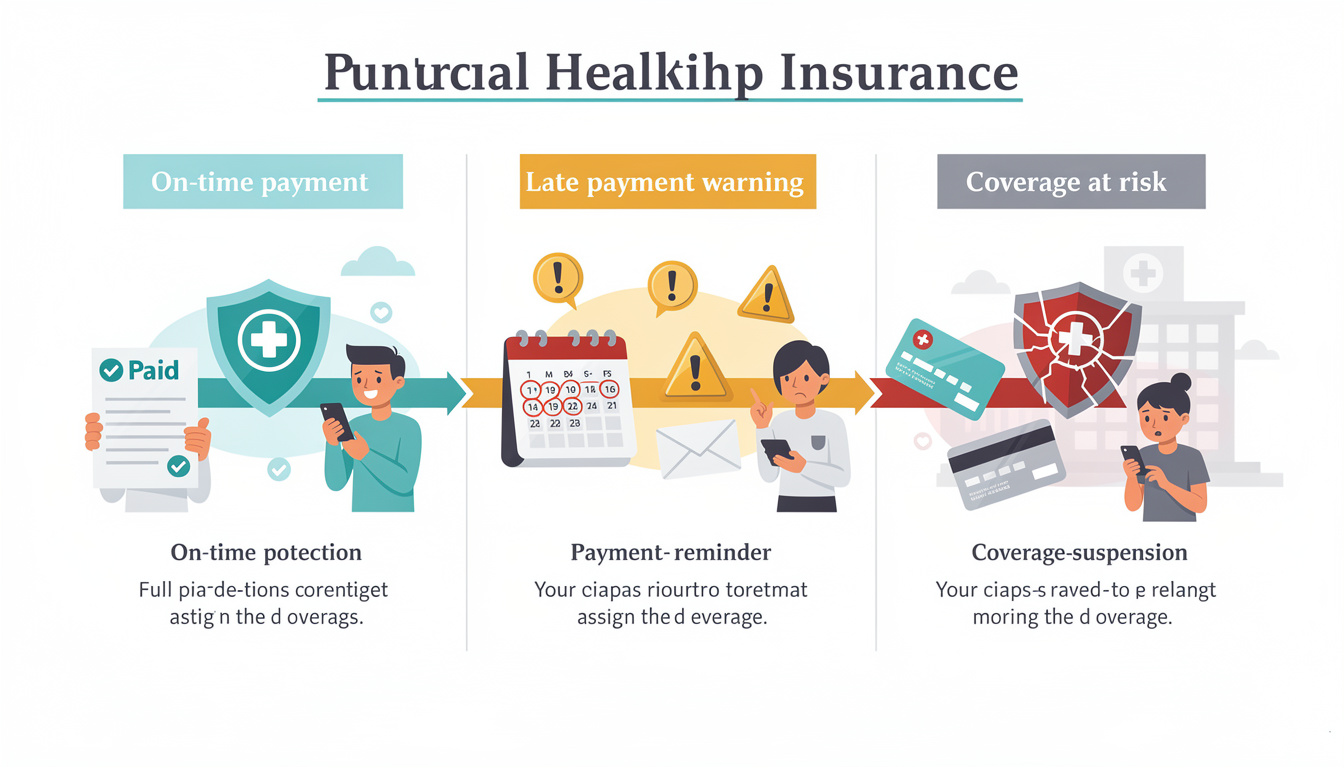

Quand une cotisation n’est pas honorée, le quotidien peut rapidement se compliquer. La mutuelle santé, contrat privé, applique des étapes précises pour recouvrer l’arriéré et protéger l’assuré sans perdre complètement l’accès à des remboursements, tout en rappelant les règles du Code des assurances. L’enchaînement typique est le suivant: une première alerte suite au rejet du prélèvement, puis une mise en demeure, un délai de grâce de 30 jours pour régulariser, la suspension des garanties si l’impayé persiste, et enfin, potentiellement une radiation après 40 jours environ. Cette trajectoire souligne l’importance de la régularisation et de la anticipation afin d’éviter des effets majeurs sur la prise en charge et le reste à charge. Au cœur de ces mécanismes se trouve une protection santé qui peut toutefois être fragilisée par un retard de paiement prolongé.

Comprendre le déroulement du prélèvement et les délais en cas d’impayé

La plupart des mutuelles effectuent un prélèvement automatique de vos cotisations chaque mois ou trimestre, avec votre accord bancaire. Cela rend le processus simple et pratique, mais nécessite que votre compte soit suffisamment approvisionné au moment prévu. En cas de rejet, l’assureur ne résilie pas immédiatement le contrat, mais génère une alerte et passe par des étapes encadrées par le Code des assurances (article L113-3).

Dès le rejet, une mise en demeure est envoyée sous forme recommandée avec accusé de réception, afin d’exiger le paiement dans un délai fixé. Vous disposez ensuite d’un délai de grâce de 30 jours pour régulariser l’impayé. Si, à l’issue de ce délai, le montant dû reste impayé, les garanties peuvent être suspendues, bloquant les remboursements jusqu’à ce que la situation soit régularisée. Au terme des 30 jours supplémentaires, l’assureur peut prononcer la radiation du contrat, avec effet immédiat dix jours plus tard. En résumé, vous avez environ 40 jours après le rejet pour ramener la situation à jour et conserver vos droits.

Pourquoi ces étapes existent-elles ?

Ce cadre vise à garantir la continuité ou, le cas échéant, la résiliation maîtrisée d’un contrat d’assurance santé tout en protégeant le consommateur. Chaque étape impose une obligation de transparence et d’échange, afin d’éviter les malentendus et de clarifier les droits et les devoirs de chacun.

Conséquences concrètes : suspension des garanties et résiliation du contrat

La suspension des garanties est une conséquence majeure du retard de paiement. Dès la mise en œuvre, vous ne bénéficiez plus des remboursements de la mutuelle, et vous restez redevable des montants non couverts par la sécurité sociale ou par d’éventuelles aides comme la CSS. Une fois la résiliation prononcée, les cotisations impayées demeurent dues jusqu’à la fin de l’échéance et peuvent entraîner des frais supplémentaires. Une radiation pour impayé peut aussi compliquer la souscription d’un nouveau contrat, notamment si vous avez 65 ans ou plus. Des solutions existent toutefois pour récupérer une couverture santé après une résiliation, même avec des antécédents.

| Étape | Délai typique | Effet sur le contrat | Conséquences pour l’assuré |

|---|---|---|---|

| Rejet du prélèvement | Jusqu’à 30 jours | Alerte et mise en demeure | Perturbations possibles sur les remboursements et prise en charge éventuelle |

| Mise en demeure | J+0 à J+10 | Obligation de payer sous 30 jours | Risque de suspension si non régularisé |

| Délai de grâce | J+10 à J+40 | Suspension des garanties si impayé persiste | Remboursements bloqués et reste à charge accru |

| Suspension des garanties | Après 30 jours de grâce | Remboursement interrompu | Frais éventuels et difficultés de prise en charge |

| Radiation du contrat | 10 jours après la suspension | Effet immédiat | Besoin de trouver une nouvelle couverture et possibles exclusions |

Reste à charge et protection santé

En cas de suspension, les remboursements mutuelle cessent et le reste à charge peut augmenter rapidement, surtout si vous ne bénéficiez pas d’aides telles que la CSS. Même après une résiliation, les cotisations impayées restent dues et des frais peuvent s’ajouter. Cependant, rester informé et réactif permet souvent de limiter l’impact sur la protection santé.

Bon réflexes et solutions de régularisation

Face à une difficulté de paiement, des gestes simples et rapides peuvent tout changer. Commencez par contacter votre mutuelle dès la notification afin d’expliquer votre situation et explorer des solutions. La régularisation rapide est souvent acceptable même partiellement: certaines mutuelles acceptent un échelonnement ou un paiement partiel, et certains contrats permettent de réactiver les prélèvements après régularisation partielle. Gardez des preuves de vos échanges et des paiements réalisés, et demandez à votre mutuelle les modalités exactes pour la remise en vigueur.

- Vérifiez le montant exact dû et les coordonnées de paiement dans votre espace client.

- Choisissez un mode de règlement adapté (carte, virement, chèque, lien sécurisé).

- Demandez un plan de régularisation ou un prélèvement exceptionnel si nécessaire.

- Conservez traces et justificatifs (reçus, courriels, confirmations).

- Anticipez les futures échéances en mettant à jour vos banques et en activant les alertes.

- Effectuez la régularisation dans le délai de 30 jours pour éviter la suspension.

- Si la situation est critique, n’hésitez pas à explorer des alternatives comme une mutuelle moins coûteuse et mieux adaptée à votre budget grâce à un comparateur.

- En cas de difficultés récurrentes, renseignez-vous sur l’éligibilité à la Complémentaire santé solidaire (CSS).

Avec la CSS et d’autres aides: rester protégé même en difficulté financière

La Complémentaire santé solidaire (CSS) est destinée aux foyers modestes et peut être gratuite ou à faible coût selon les ressources et la composition du foyer. Elle couvre une large partie des frais médicaux et active le tiers payant, évitant l’avance de frais. Les plafonds de ressources varient selon la composition du foyer et la localisation (métropole ou DOM). Pour une personne seule, la CSS gratuite peut être accessible jusqu’à 10 339 € en métropole et 11 507 € dans les DOM. Au-delà de ces seuils, une CSS avec participation financière est possible, avec des tarifs mensuels variant en fonction de l’âge et de la région. Ces aides permettent de limiter le reste à charge et de maintenir une protection santé même lorsque le budget est tendu.

Prévenir les impayés et mieux choisir sa mutuelle

Un coût élevé n’est pas une garantie de meilleure protection. Une mutuelle trop cher peut augmenter le risque d’impayés et mener à une résiliation. Personnaliser son offre avec des garanties modulables permet d’adapter la couverture à ses besoins réels et à son budget. Utiliser un comparateur en ligne gratuit permet de trouver une offre plus adaptée sans dépenses superflues et peut prévenir des situations de risque.

Cas concrets et conseils pratiques

Imaginer une situation type peut aider à comprendre les enjeux. Par exemple, une famille avec un revenu mensuel moyen peut se retrouver en difficulté si une cotisation devient trop lourde. L’employeur peut proposer un ajustement, ou la mutuelle peut accepter un étalement, mais cela dépend du contrat et des conditions générales. Dans tous les cas, agir vite et documenter les échanges permet souvent d’éviter la résiliation et de maintenir une protection santé continue.

Questions fréquentes

Que se passe-t-il après un rejet du prélèvement ?

Le rejet entraîne une mise en demeure sous 10 jours, puis un délai de grâce de 30 jours. Si l’impayé n’est pas régularisé, les garanties peuvent être suspendues et le contrat potentiellement résilié après environ 40 jours.

Comment régulariser un impayé et éviter la résiliation ?

Contactez rapidement votre mutuelle, vérifiez le montant dû et les modes de paiement possibles, demandez un plan de règlement ou un échelonnement, et proposez de régulariser dans les 30 jours suivant la mise en demeure.

La CSS peut-elle être une solution en cas de difficultés financières ?

Oui. La CSS offre une complémentaire santé gratuite ou à faible coût selon les ressources, couvrant les frais médicaux et réduisant le risque de reste à charge. Les plafonds varient selon la composition du foyer et la localisation.

Puis-je être rebasculé automatiquement après régularisation ?

La remise en vigueur dépend de l’accord de l’assureur et de l’état du contrat; une remise en vigueur n’est pas automatique et peut nécessiter des étapes supplémentaires.